은퇴 후 매월 받는 국민연금법상의

노령연금(국민연금)에 대해서는

소득세법 규정(소득세법 제20조의 3

등)에 따라 연금소득으로 분류되어

소득세가 과세됩니다.

그러나 소득세가 소득이 많을수록

높은 세율이 부과되는 누진세인 점을

감안하면 소득이 높은 젊은 시절에

납부한 보험료만큼 소득공제 혜택을

누리고, 소득이 적은 노년기에 낮은

세율의 연금소득세를 낼 수 있어

수급자들에겐 큰 이익인 셈입니다.

국민연금 외 이자, 배당, 근로, 사업,

기타 소득이 있으면 종합소득 과세

대상자(분리과세 소득과 비과세 소득은

제외함)로 다음 연도 5월에 종합소득세

신고를 할 수도 있는데 연금소득세를

얼마나 내게 되는지 알아보겠습니다.

1. 노령연금에 대한 소득세 부과대상

국민연금 가입자 중 2002년 이후

납부한 보험료*에 해당하는 연금분에

대해 매월 연금소득세를 원천징수하고

연말정산합니다.

* 연말정산 시 소득공제 혜택을 받은

국민연금 보험료 전액

2001년 이전까진 노령연금에는 소득세가

부과되지 않았는데 대신 국민연금 가입

기간 동안 납부한 보험료에 대해 소득공제

혜택도 없었습니다

2002년 이후 국민연금 가입 중 납부한

보험료에 대해 소득공제 혜택을 주는

대신 노령연금을 지급할 때 ‘연금소득’

으로 분류해 소득세를 부과하게

된 것입니다.

2. 노령연금 소득세 계산식

년간 수령한 총연금액에서 연금소득

공제액을 제하고 본인 공제와 배우자나

부양가족 공제를 한 과세표준에 소득세율

을 곱하여 나온 산출세액에 표준세액

공제를 적용하여 결정세액을 산출합니다.

※ 총연금액(노령연금) ㅡ 연금소득공제액

ㅡ 본인 공제 ㅡ 배우자나 부양가족 공제 =

과세표준 × 소득세율 = 산출세액 ㅡ

표준세액공제 = 결정세액*

* 결정세액의 10%인 지방소득세를

연금소득세와 별도로 납부해야 함

3. 계산식 설명

1) 총 연금액 : 매월 받는 노령연금의 년간

합계액

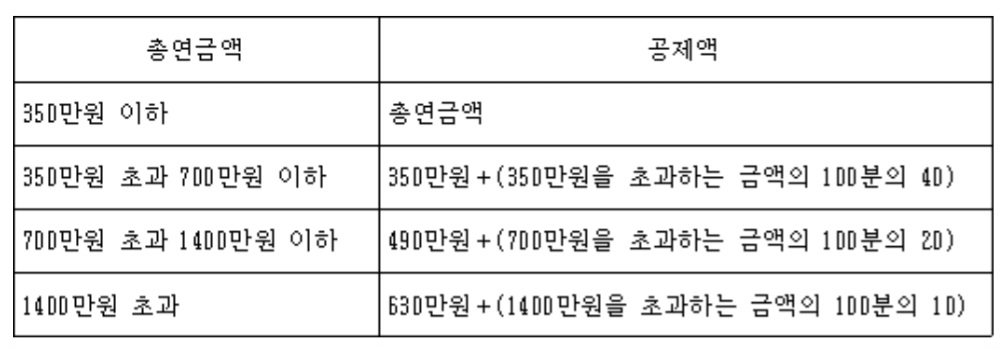

2) 연금소득공제액(소득세법 제47조의2) :

(1) 총연금액이 350만 원 이하면 전액,

(2) 350만~700만 원 구간은 350만 원에

350만 원을 초과하는 금액의 40%,

(3) 700만~1400만 원 구간은 490만 원에

700만 원을 초과하는 금액의 20%,

(4) 1400만 원을 초과할 경우 630만 원에

1400만 원 초과 금액의 10%가 공제액

으로 산정됩니다.

단, 공제액이 900만 원을 초과하는 경우

에는 900만 원(최대 공제 한도)을

공제합니다.

3) 본인 공제 : 연금 수급자 본인 몫으로

150만 원을 받을 수 있습니다

4) 배우자나 부양가족 공제 : 연금 수급자

의 배우자나 부양가족의 소득금액이

연 100만 원 이하라면 1명당 150만 원씩

추가로 공제를 받을 수 있습니다.

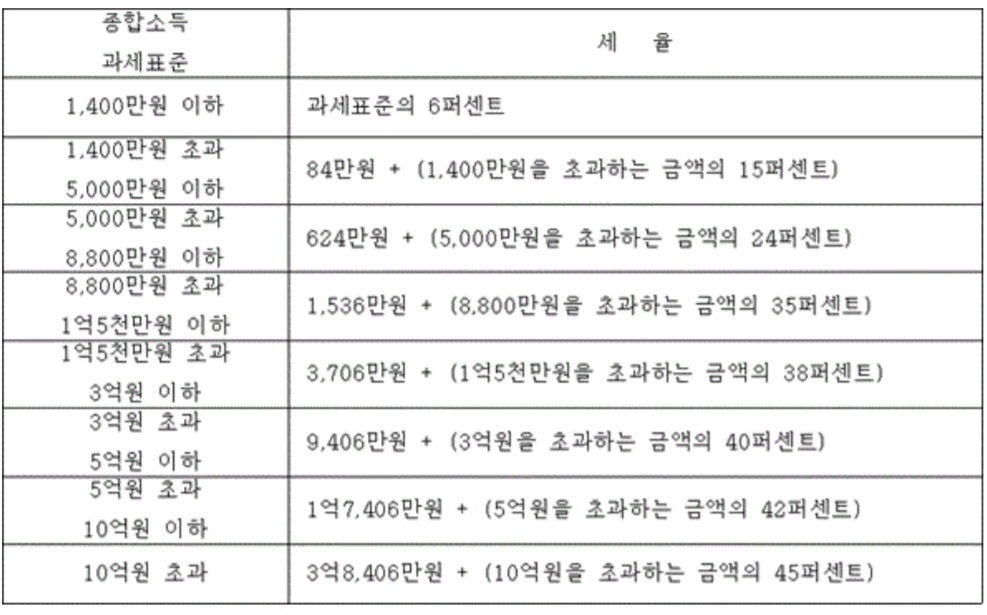

5) 소득세율(소득세법 제55조) :

과세표준에 따라 6~45%의 세율을

적용합니다.

6) 표준세액공제 : 종합소득이 있는 거주자

(근로소득이 있는 자는 제외)로서

세액공제 신청(「조세특례제한법」

제122조의 3에 따른)을 하지 아니한 경우

종합소득산출세액에서 7만 원(단일 금액)

을 공제합니다.

4. 노령연금의 면세점

배우자나 부양가족 공제가 없다고 보고

세금을 내지 않아도 되는 최대 연금액, 즉

면세점은 약 월 64만 원으로 연 770만 원

정도입니다

계산을 해보면, 년간 합계액 770만 원 ㅡ

연금소득공제 504만 원 ㅡ 수급자 본인

공제 150만 원 = 과세표준 116만 원 × 6%

= 산출세액 6만 9600원 ㅡ 표준세액공제

7만 원 = 0원입니다

끝으로 다른 소득이 없고 노령연금만

있다면 국민연금공단이 매년 12월 연말

정산하는 것으로 종료되므로 5월에

별도로 종합소득 신고를 하지 않아도

됩니다.

※ 함께 보면 좋은 글 :

국민연금 임의계속 가입, 조기연금과 연기연금 및 추납제도 알아보기

국민연금은 은퇴 후 안정된 생활에 어느 정도의 도움을 주기 위한 사회보장 제도입니다만, 개인의 형편에 맞추어 여러 가지 유용한 제도를 운용하고 있습니다. 이와 관련된 사항으로 임의계속

koeui.tistory.com

국민연금 늘리기 위한 '반환일시금 반납' 제도 활용하기

국민연금공단은 국민연금 가입자 중 여러 사정에 의해 월정액 연금으로 받지 못하고 일시금으로 받은 국민의 연금 수급권 확대를 위해 '반환일시금 반납(반납금 납부)' 제도를 운용하고 있는데,

koeui.tistory.com

'세금 절세 팁' 카테고리의 다른 글

| 장기일반민간임대주택에 대한 장기보유특별공제 적용 특례(양도세 경감) (2) | 2024.11.23 |

|---|---|

| 주택임대사업자의 거주주택에 대한 양도세 비과세(1세대1주택 특례) (1) | 2024.11.22 |

| 주택을 근생으로 용도변경 조건 매도시 세부담에 유의해야 (3) | 2024.11.19 |

| IRP(개인형 퇴직연금) 가입대상, 세액공제, 투자상품, 과세이연 효과 (2) | 2024.11.17 |

| 연금저축펀드 납입한도, 운용 상품, 세액공제, 과세이연 복리효과 (0) | 2024.11.15 |

댓글