종합부동산세는 과세기준일(매년 6. 1)

현재 재산세 과세대상 중 종부세 과세

대상 유형별 공시가격을 개인별로

합산한 금액이 각 기준금액을 초과한

주택과 토지의 과세표준에 세율을

적용하여 계산한 금액은 부과하는

보유세, 인세, 국세입니다.

1. 과세 대상

1) 주택 : 부속토지 포함 일반주택(주거용

오피스텔 포함), 고급주택(별장 제외)의

공시가격을 개인별로 합산하여 9억 원

초과 시(1세대 1 주택자*는 12억 원)

과세함(주택 아닌 상가, 사무실, 공장,

빌딩, 사업용 건축물은 제외됨)

참고로, 상속받은 1 주택은 5년간 종부세

대상에서 제외되어 1 주택자로 간주되며

상속받은 부분이 40%이하이거나 상속

받은 부분의 가액이 6억원(수도권 밖의

주택의 경우 3억원) 이하일 경우에는

1주택으로 보지 않기 때문에

기존 1주택자가 계속 유지됨

* 1세대 1 주택에는 개별 요건을 갖춘

일시적 2 주택, 상속주택, 지방저가주택

(읍면 등 일정지역 소재 공시가 3억 이하)

등도 포함되며 해당 연도 9. 16~30일

까지 관할세무서장에게 신청해야 함

※ 합산배제되는 주택 : 해당 연도

9. 16~30일까지 납세지 관할 세무

서장에게 보유현황을 신고해야 함

(1) 임대주택법에 의한 임대주택

(지자체와 세무서 등록, 공시가 6억

또는 비수도권 3억 이하, 10년이상

계속 임대*, 임대료 증가율 5% 이내

등 조건 있음)

* 2018년 3월31일 이전에 임대

사업자등록과 사업자등록을 한

주택은 5년 이상

(2) 종업원에게 무상이나 저가로

제공하는 국민주택규모 이하 또는

공시가격 3억 원 이하인 사용자

소유의 주택

(3) 종업원의 주거에 제공하기 위한

기숙사 및 사원용 주택(공시가격

6억원 이하 또는 85m² 이하, 임대

보증금이 주택 공시가격의 10%

이하 등 요건 있음)

(4) 미분양주택(기업구조조정 부동산

투자회사(CR리츠)가 2024년 3월28일

~2025년 12월31일까지 직접 취득하는

수도권 밖 소재), 등록문화재인 주택,

가정어린이집으로 운영하는 주택 등

(5) 공공주택사업자가 소유한 지분

적립형 분양주택(공공주택사업자

공급 공공분양주택으로 수분양자는

20년 또는 30년에 걸쳐 지분 분할 취득)

2) 토지 : 토지 유형별 공시가격을

개인별로 합산하여 종합합산토지

(나대지, 잡종지 등 주로 비사업용)는

5억 원 초과 시, 별도합산토지(상가,

사무실 부속토지 등 주로 사업용)는

80억 원 초과 시 과세함

※ 분리과세토지(저율, 고율)*는

제외되며 매립, 간척 등으로 준공

인가 전에 사실상 사용하는 토지

등도 포함됨(종중이 1990.1월부터

소유한 농지는 제외됨)

* 분리과세토지 예시

저율: 공장용지, 전, 답, 과수원, 목장용지

고율 : 회원제 골프장, 고급오락장 등

※ 합산배제되는 토지 : 주택건설사업자

가 주택건설을 위해 취득한 토지로서

취득일로부터 5년 이내 주택법상

사업계획승인을 받을 예정인 토지

2. 납세의무자

종합부동산세 과세기준일인 매년 6월

1일 현재 위 과세대상 주택과 토지의

재산세* 납세의무자

* 재산세의 비과세, 과세면제, 경감에

관한 규정, 감면조례에 의한 감면규정은

종합부동산세를 부과하는 경우 준용함

※ 신탁된 주택과 토지는 위탁자가

납세의무자가 되며 체납 시 수탁자가

그 신탁재산으로써 납세의무가 있음

※ 상속재산(6월1일 현재 등기가 안된)은

6월 15일까지 시군구청에 사실상 소유자

신고를 하지 않으면, 주된 상속자*가 상속

재산을 전부 소유한 것으로 판단해

종합부동산세가 부과됨

* 주된 상속자는 1순위가 민법상 상속

지분율이 높은 사람이고, 지분율이

같은 경우 2순위는 연장자이므로

장남에게 종부세가 전부 부과됨

3. 과세표준

1) 주택 : 납세의무자별 주택의 공시

가격을 합산한 금액에서 9억 원*(1세대

1 주택자 12억 원, 각 1세대 1 주택자가

혼인 후 5년 내에도 별도의 1세대로

보고 각각 12억 원 공제 혜택을

받음)을 공제한 후 공정시장가액

비율을 곱한 금액

[(주택 공시가격 합계액 - 9억 원 또는

12억 원) × 60%(공정시장가액비율)]

* 법인 또는 법인으로 보는 단체는

9억 원이 공제되지 않음

※ 일정 요건을 갖춘 일시적 2주택*, 상속

주택**, 지방저가주택*** 및 부부공동

명의 주택도 1세대 1 주택자 특례받음

(12억원 공제와 80% 범위내 연령별

또는 장기보유기간별 세액공제)

* 1세대 1 주택자가 기존 주택을 양도

하기 전 신규 주택을 대체 취득하여

과세기준일(6.1.) 현재 일시적으로

2 주택이 된 경우로, 신규 주택

취득일로부터 3년 이내 기존

주택을 양도해야 함

** 과세기준일(6.1.) 현재

① 상속개시일로부터 5년 미경과 또는

② 상속지분이 전체 주택지분의 40%

이하 또는 ③ 상속지분 공시가격이

6억 원 이하(수도권 밖은 3억 원 이하)

등의 요건을 갖추어야 함

*** 공시가격 4억 원 이하, 수도권 밖

이면서 광역시 · 특별자치시가 아닌

지역 소재 등의 요건을 갖추어야 함

(1세대 1 주택자가 지방저가주택을

소유해야지 배우자 등은 안됨)

※ 종부세는 대체주택 특례 조항이 없어

1주택자가 재건축기간에 대체 주택을

취득한 후 재건축이 완료되면 유예기간

없이 2주택자로 과세되므로 재건축주택

준공 후 최초로 도래하는 6월 1일 이전

까지 대체 주택을 양도한다면 1가구

1주택자 혜택을 받을 수 있음

또한, 재건축사업 구역 내 주택은

관리처분계획인가 여부나 퇴거, 단전·

단수 및 폐쇄 여부와 관계없이 실제로

철거되는 시점까지 종부세를 부과

하는데 다만, 해당 주택이 철거되지

않았더라도 3년 이내 철거될 예정

이라면 종부세 부담을 줄일 수 있는데

이 경우 재건축 조합 신탁을 통해 주택

건설목적 멸실예정주택으로 합산배제

신고를 해야 함

2) 토지

(1) 종합합산토지 과세표준 = 토지 공시

가격 합계액 - 5억 원 × 100%(공정

시장가액비율)

(2) 별도합산토지 과세표준 = 토지 공시

가격 합계액 - 80억 원 × 100%(공정

시장가액비율)

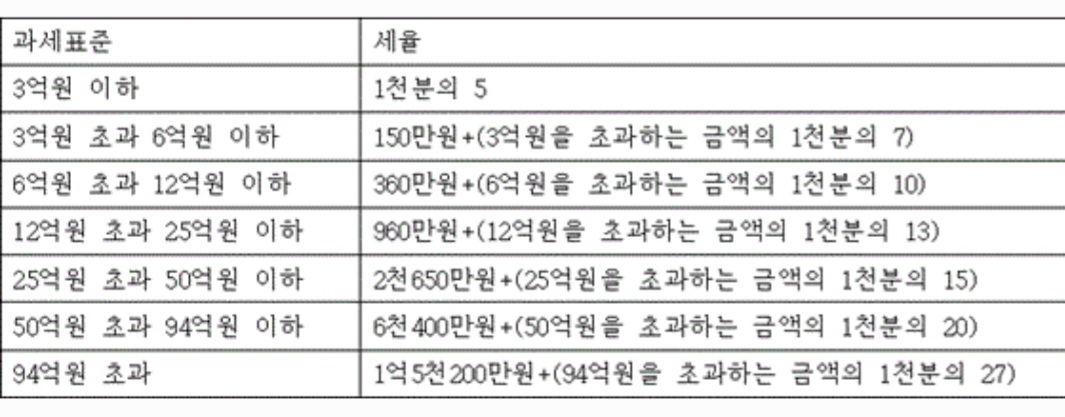

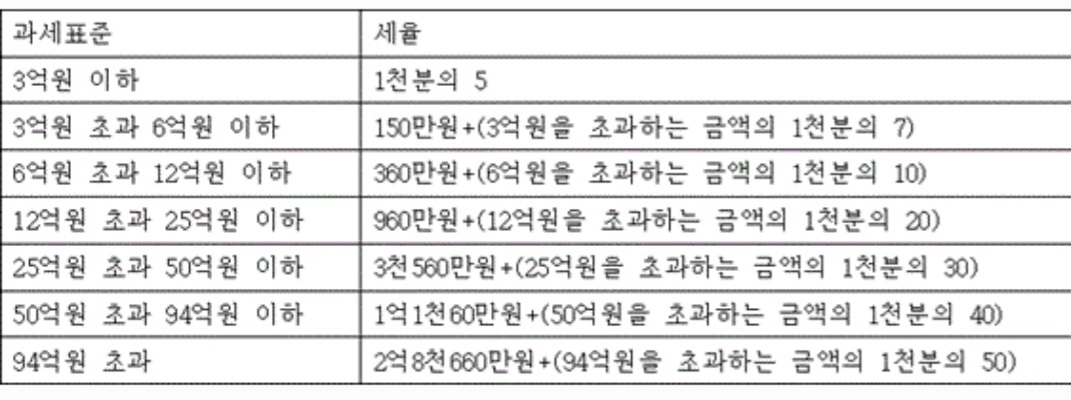

4. 세율(초과누진세율)

(1) 주택 : 2 주택 이하를 소유한 경우

0.5% ~ 2.7%, 3 주택 이상을 소유한

경우 0.5% ~ 5%, 법인 주택은 2 주택

이하 2.7%, 3 주택 이상 5%,

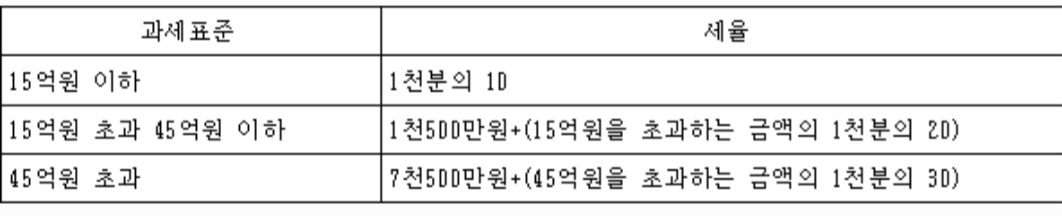

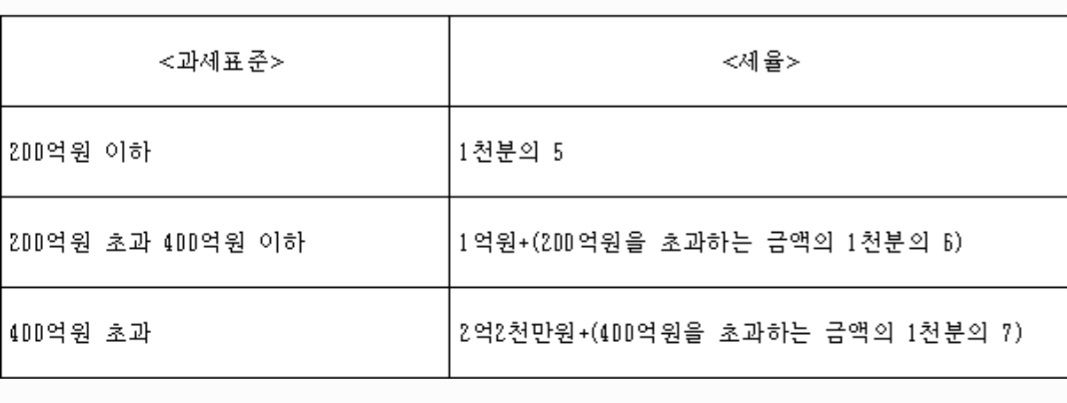

(2) 토지 : 종합합산토지는 1% ~ 3%,

별도합산토지는 0.5% ~ 0.7%

※ 골프장 유형별 종부세율 :

비회원제 1% ~ 3%, 대중형 0.5% ~ 0.7%

(회원제는 대상아님)

※ 세율적용 특례 : ’24.1.10 ~ ’25.12.31

까지 취득하는 일정 요건의 소형 신축

주택* 또는 지방 준공 후 미분양주택**

소유자는 특례를 신청하면 세율 적용

시, 주택 수 계산에서 제외가 되어

3주택 이상자에게 적용되는 중과세율

(0.5%~5%)을 적용받지 않을 수 있음

* 전용 60㎡ 이하의 수도권은 취득가액

6억원 이하, 비수도권은 3억원 이하

** 전용 85㎡ 이하의 비수도권 6억원 이하

5. 산출세액 계산식

(과세표준 × 세율 - 누진공제) - 공제할

재산세액 = 산출세액으로 이때, 1세대

1 주택자의 경우 고령자 연령별 세액

공제액(만60세이상 산출세액의 20~

40%)과 장기보유기간별 세액공제액

(5년 이상 20%,10년 이상 40%, 15년

이상 50%)을 산출세액에서 차감

(합계 80% 한도)해 주는데,

신혼부부 각자 1세대 1 주택자가

혼인 후 10년 동안 별도의 1세대

1 주택자로 보고 각각 이 세액공제

혜택을 받을 수 있음

※ 세부담 상한(직전 연도 재산세와

종합부동산세 합계액의 150%)과

공동명의 1 주택자의 1세대

1 주택 특례도 있음(신청 필요)

※ 농어촌특별세 포함한 종부세액이

300만 원 초과 시 이자 부담 없이

6개월 내로 분할납부도 가능하며

납부유예*도 가능함

* 1가구 1주택자 중 만 60세 이상

고령자거나 5년 이상 장기 보유자는

내야 할 세금에 대해 담보를 제공하는

경우 종부세 납부를 미룰 수 있는데

담보 대상인 주택을 양도·증여·상속할

땐 유예한 종부세를 내야 하며, 납부

기한 사흘 전인 12월 13일까지

유예를 신청해야 함

※ 함께 보면 좋은 글 :

종합부동산세 합산배제 및 과세특례 신청 안내

국세청은 올해(2024년) 종합부동산세 합산배제 및 과세특례 대상을 11월정기 고지에 반영하는데, 납세자가 편리하게 신청할 수 있도록 대상부동산을 소유한 6만여 명에게 안내문을 발송하였습

koeui.tistory.com

'세금 절세 팁' 카테고리의 다른 글

| 증여세 과세대상, 공제액, 증여세율, 계산구조 및 방법 (0) | 2024.07.16 |

|---|---|

| 양도소득세 과세대상, 계산식, 계산방법(양도세율) 이해하기 (0) | 2024.06.11 |

| 양도세 절세위한 장기보유특별공제 대상 부동산, 공제율, 계산식 (0) | 2024.06.02 |

| 종합소득금액의 대상소득과 과세방법 등 알아보기 (0) | 2024.05.31 |

| 1주택과 1분양권의 일시적 2주택 양도세 비과세 특례 (0) | 2024.04.22 |

댓글