체납액 징수특례 지금 신청하세요!

국세의 체납으로 경제활동 재개에

어려움을 겪고 있는 영세 개인사업자를

지원하고자 국세청에서 마련해 일정

기간 한정해서 시행하고 있는 체납액

징수특례 제도가 있어 소개합니다.

1. 영세개인사업자의 체납액

징수특례란?

폐업한 영세 개인사업자가 다시

사업자등록을 신청하여 1개월 이상

사업을 계속하거나 취업하여 3개월

이상 근무할 경우,

무재산 등의 사유로 납부가 어려운

체납 국세(종합소득세, 부가가치세)에

부가된 가산금(신청일 이후 발생하는

가산금 포함)을 면제받고,

체납된 국세를 최대 5년간 분할하여

납부하실 수 있는 제도입니다.

2. 징수특례 대상 체납액

징수가 곤란한 체납액으로서 종합소득세

(농어촌특별세 포함), 부가가치세 중

국세징수권의 소멸시효가 완성되지

아니한 금액

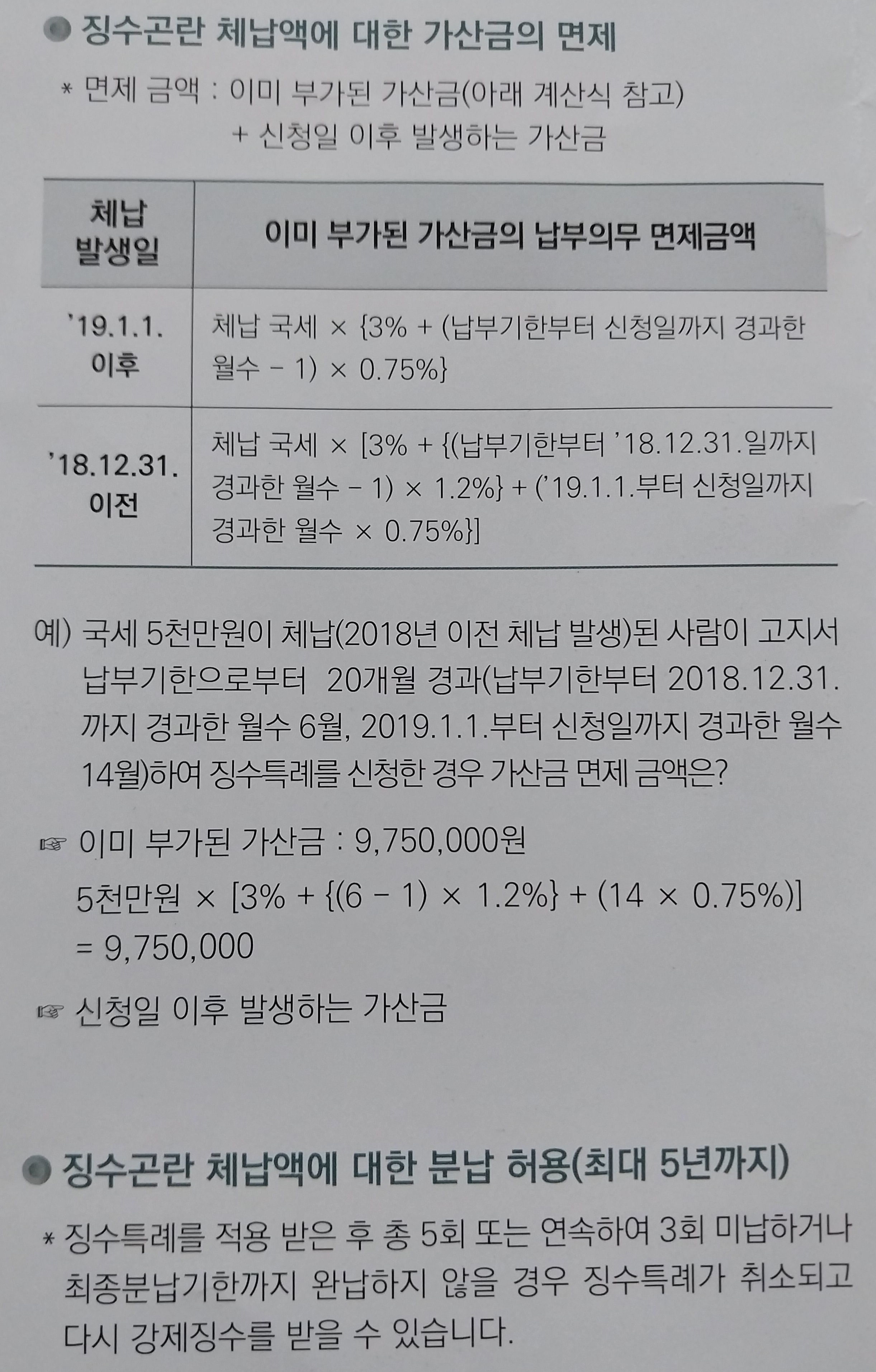

3. 체납액 징수특례 내용

체납액 징수특례는 무재산 등의 사유로

징수 곤란한 체납액에 대해

가산금을 면제하고 최대 5년까지

분납을 허용하는 것을 내용으로 합니다.

4. 신청 요건

평균 총수입금액, 체납액 합계액 등이

다음의 요건을 모두 충족해야

신청이 가능합니다.

5. 신청 방법

1) 신청할 곳

전국 세무서(체납징세과) 또는

홈택스(www.hometax.go.kr)에서

체납액 확인 및 징수특례 신청이

가능합니다.

※ 체납액 관할 세무서가 둘 이상인

경우 신청서는 세무서별로 각각

작성하여 제출하여야 함

2) 제출하여야 할 서류

(1) 체납액 징수특례 신청서

(2) 사업자등록 신청 사실 또는 취업

사실을 증명하는 서류

가) 사업 재개시 : 사업자등록증, 사업용

계좌 거래내역서, 매출세금계산서,

신용카드매출전표 등

나) 취업 시 : 재직증명서, 급여계좌

거래내역서 등

(3) 압류된 재산이 있는 경우 재산에

설정된 전세권, 질권 등에 대한

증빙서류(계약서 사본 등)

3) 신청기간 :

2020년 1월 1일 ~ 2024년 12월 31일

※ 체납액 징수특례 신청은 2024년

12월 31일까지 가능한데 사업 재개

및 취업은 2023년 12월 31일까지

하여야 함

4) 결정기한 :

신청일로부터 2개월 이내